Machen Sie kurz ein Gedankenexperiment mit mir: Stellen Sie sich vor, Sie kommen heute Abend nach Hause — und Ihre Wohnung ist leer. Nicht aufgeräumt, nicht umgezogen, leer. Alles weg. Möbel, Elektronik, Kleidung, Bücher, Geschirr, Schmuck, Werkzeug, Fahrrad, Sportausrüstung, die Sneakers im Flur, das Kinderzimmer. Alles. Was müssten Sie ausgeben, um das alles einmal komplett neu zu kaufen? Die meisten Menschen nennen in meiner Beratung eine Zahl, die zwischen fünfzehn und dreißigtausend Euro liegt. Der reale Wert ist in der Regel drei bis viermal so hoch. Genau dort setzt die Hausratversicherung an — und genau deshalb ist die richtige Versicherungssumme der eine Punkt, bei dem die meisten Verträge schief hängen.

Was die Hausratversicherung eigentlich schützt

Während die Privathaftpflicht die Sachen anderer schützt, schützt die Hausratversicherung Ihre eigenen. Damit sind nicht nur die Möbel gemeint. Versichert ist alles, was Sie besitzen und was beweglich ist — also alles, was Sie bei einem Umzug mitnehmen würden. Fest verbaute Dinge wie Einbauküche, eingeklebte Fliesen oder die Heizungsanlage gehören zur Gebäudeversicherung, nicht zur Hausrat. Alles andere ist Hausrat: Sofa, Fernseher, Teller, Töpfe, Kleider, Bücher, Kinderspielzeug, das Laptop am Schreibtisch, das Fahrrad im Flur, der Wein im Regal.

Die klassische Hausrat deckt vier Grundgefahren ab, manchmal fünf. Feuer (inklusive Rauch, Ruß und Löschwasser), Einbruchdiebstahl (mit Vandalismus), Leitungswasser (innerhalb der Wohnung, etwa ein geplatzter Heizungsschlauch oder eine übergelaufene Waschmaschine) und Sturm beziehungsweise Hagel. In besseren Tarifen kommt Glasbruch als fünfte Gefahr dazu. Diese fünf decken den Großteil aller real auftretenden Schäden ab — aber nicht alle. Elementarschäden sind eine eigene Kategorie, darauf komme ich gleich noch.

Und ganz wichtig: Die Hausrat zahlt im Neuwert, nicht im Zeitwert. Das bedeutet, Sie bekommen das Geld, das Sie heute bräuchten, um eine gleichwertige Sache neu zu kaufen — nicht den traurigen Zeitwert Ihres zehn Jahre alten Fernsehers. Dieser Punkt ist so selbstverständlich, dass die meisten gar nicht darüber nachdenken, aber er macht den fundamentalen Unterschied zwischen einer Versicherung, die Sie nach einem Totalschaden wirklich auf die Beine stellt, und einer, die Sie nur mit einem Trostpflaster nach Hause schickt.

Zimmer für Zimmer: Was da wirklich steht

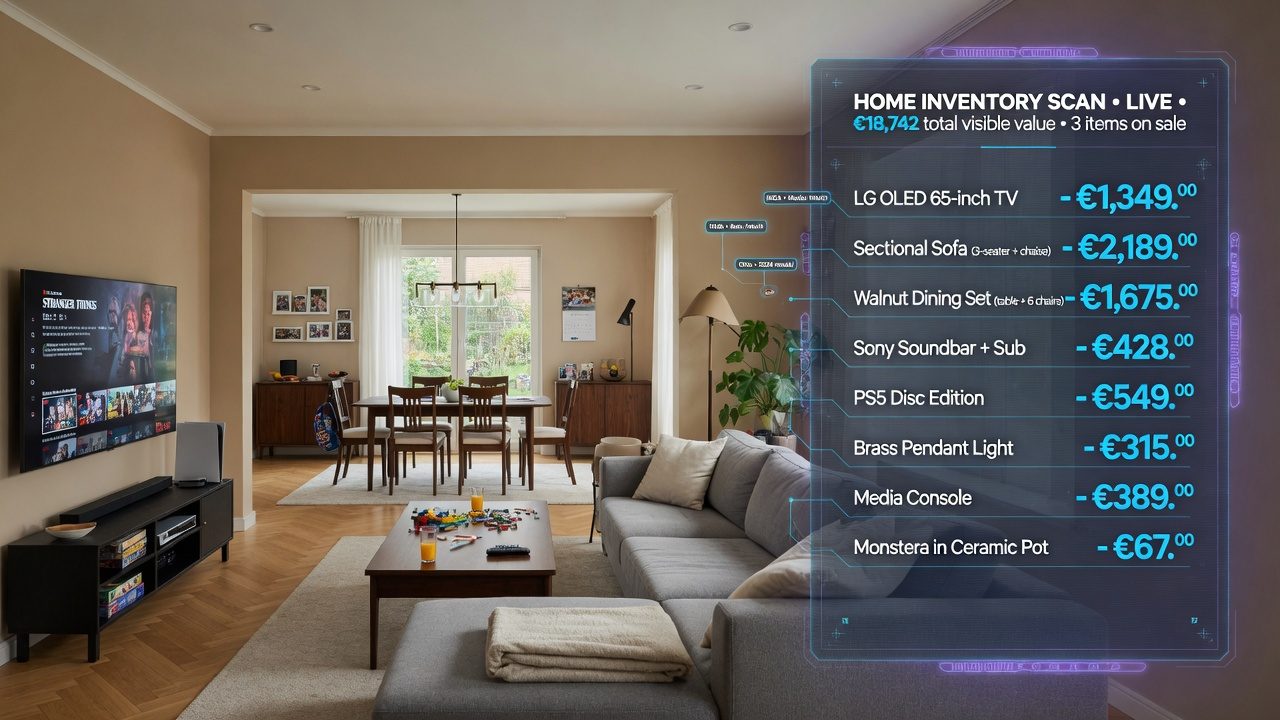

Jetzt wird es konkret. Gehen Sie einmal im Kopf durch Ihre Wohnung — Zimmer für Zimmer — und schätzen Sie, was eine komplette Neuanschaffung kosten würde. Wer das das erste Mal macht, ist fast immer überrascht. Hier ist ein realistisches Beispiel für einen durchschnittlichen Zwei-Personen-Haushalt auf rund 80 Quadratmetern:

Die Wohnung eines Zwei-Personen-Haushalts — realistisch gerechnet

Neuanschaffungswert Zimmer für Zimmer, basierend auf Durchschnittswerten aus der Praxis.

Durchschnittswerte aus der Praxis. Wer Musikinstrumente, Fotoausrüstung, Sammlungen, hochwertige Kleidung oder Kunst besitzt, liegt auch als Single schnell jenseits der 60.000 Euro.

Und jetzt vergleichen Sie diese Zahl einmal mit der Versicherungssumme in Ihrem bestehenden Vertrag. Wenn da 25.000 oder 30.000 Euro stehen, sind Sie unterversichert — und das ist kein kleines Detail, sondern der häufigste und teuerste Fehler, den Menschen bei ihrer Hausrat machen.

Die fünf Stellschrauben, auf die es ankommt

Nicht jede Hausrat ist gleich. Der Preisunterschied zwischen einem Basistarif und einem guten Schutz ist oft nur zwei bis vier Euro im Monat — aber im Ernstfall können diese Euro den Unterschied zwischen „Ärger" und „Katastrophe" ausmachen. Diese fünf Punkte sind die wichtigsten Stellschrauben:

- Versicherungssumme im Neuwert: Ehrlich gerechnet, lieber etwas großzügiger als zu knapp. Die Mehrkosten sind gering, die Folgen der Unterversicherung schmerzhaft.

- Fahrraddiebstahl: Nur innerhalb der eigenen Wohnung automatisch mitversichert. Für den Diebstahl vom Bahnhof oder aus dem Keller braucht es den Zusatzbaustein mit ausreichendem Limit.

- Grobe Fahrlässigkeit: Der Wasserhahn bleibt aufgedreht, die Kerze brennt unbeobachtet weiter. Wer grobe Fahrlässigkeit nicht mitversichert hat, bekommt in solchen Fällen nur einen Bruchteil.

- Elementarschäden: Starkregen und Rückstau sind in vielen Regionen inzwischen Realität. Der Einschluss ist günstig, die Schäden ohne ihn dramatisch.

- Außenversicherung: Der Laptop im Hotel, der Koffer auf Reisen, die Tasche im Restaurant — gute Tarife decken auch Schäden an Hausratgegenständen außerhalb der Wohnung ab, bis zu einem festen Prozentsatz der Versicherungssumme.

Dazu kommen je nach Tarif weitere sinnvolle Bausteine: Phishing und Online-Banking-Betrug, Sengschäden (Brandloch im Teppich ohne offene Flamme), Trickdiebstahl an der Haustür, einfacher Diebstahl aus dem Auto (etwa bei einem Umzug) und Überspannungsschäden durch Blitz. Nicht jeder Baustein lohnt sich für jeden — aber ein Blick ins Kleingedruckte lohnt sich jedes Mal.

Kleines Eingeständnis, damit wir uns nicht gegenseitig etwas vormachen: Ich sitze als Versicherungsvertreter hier und predige Ihnen gerade seitenlang, dass Sie jedes Zimmer durchgehen und ehrlich schätzen sollen, was drin steht — und könnte selbst wahrscheinlich nicht einmal die Hälfte der Dinge in meiner eigenen Wohnung auf Anhieb aufzählen. Das Küchenschrank-Experiment beweist es mir alle paar Monate von Neuem: Ich öffne eine Schublade, die ich seit zwei Jahren nicht mehr geöffnet habe, und wundere mich, was für hochwertige Dinge da so vor sich hin liegen. Genau deshalb bin ich bei meinen Kunden inzwischen so penetrant mit der Frage nach der Versicherungssumme: Nicht weil ich glaube, dass Sie sich ihrer Sachen nicht bewusst sind — sondern weil ich aus eigener Erfahrung weiß, dass niemand das auf Anhieb realistisch einschätzt. Inklusive mir selbst. Deshalb mein Rat: Lieber zehn Prozent drüber als unten rum quetschen. Die paar Euro im Jahr sind die nervenschonendste Investition, die Sie in Ihre Wohnung tätigen können.

Die vier häufigsten Fehler bei der Hausratversicherung

- 1.Unterversicherung. Die Versicherungssumme ist zu niedrig. Die Folge: Auch bei Teilschäden wird anteilig gekürzt, nicht nur im Totalschaden.

- 2.Alter Vertrag ohne Update. Wer vor zehn Jahren abgeschlossen hat und seitdem nichts angepasst hat, hat meistens weder Elementarschutz noch moderne Bausteine wie Phishing oder Trickdiebstahl.

- 3.Kein Fahrraddiebstahl-Baustein. Das 2.500-Euro-E-Bike im Keller ist ohne diesen Baustein nicht versichert, wenn der Keller aufgebrochen wird.

- 4.Keine grobe Fahrlässigkeit. Die Mehrheit aller Schäden hat irgendeine Form von Nachlässigkeit als Ursache. Ohne den Einschluss bleibt im Ernstfall die Hälfte Ihres Schadens unbezahlt.

Der Unterschied zu Hausrat, Haftpflicht und Wohngebäude

Ein Missverständnis, das mir in der Beratung immer wieder begegnet: Viele Menschen glauben, die Hausratversicherung decke auch Schäden am Gebäude ab — oder umgekehrt. Das ist nicht so. Die Trennung ist klar: Alles, was beim Umzug mitkommt, gehört zur Hausrat. Alles, was fest verbaut ist, gehört zur Gebäudeversicherung. Die Einbauküche fällt je nach Ausstattung in die eine oder andere Kategorie — hier lohnt sich der Blick in die Bedingungen beider Policen, damit Sie nicht doppelt versichert sind oder im Ernstfall zwischen zwei Stühlen sitzen.

Und die Privathaftpflicht wiederum schützt nicht Ihre Sachen, sondern die Sachen anderer, wenn Sie dort etwas beschädigen. Das klingt trivial, sorgt aber bei vielen für Verwirrung. Die drei Versicherungen bilden zusammen das Grundgerüst jeder Absicherung im Alltag: Hausrat schützt Ihre eigenen Dinge, Haftpflicht schützt vor Schäden, die Sie bei anderen verursachen, und die Gebäudeversicherung (für Eigentümer) schützt die Bausubstanz. Keine der drei kann eine der anderen ersetzen.

Mein Rat aus 15 Jahren Praxis

Wenn Sie nur einen Punkt aus diesem Artikel mitnehmen, dann diesen: Prüfen Sie die Versicherungssumme Ihrer Hausratversicherung. Nehmen Sie sich eine halbe Stunde Zeit, gehen Sie jeden Raum durch, notieren Sie grob die Werte pro Zimmer und addieren Sie. Wenn die Zahl, die dabei herauskommt, über Ihrer vereinbarten Summe liegt, passen Sie den Vertrag an. Das ist die beste halbe Stunde, die Sie dieses Jahr in Ihre Finanzen investieren können.

Häufige Fragen zur Hausratversicherung

Als Faustregel gelten 650 bis 800 Euro pro Quadratmeter. Wer hochwertige Möbel, Technik, Kunst oder Sammlungen besitzt, sollte großzügiger rechnen. Der ehrliche Zimmer-für-Zimmer-Rundgang ist immer genauer als jede Faustregel.

Unterversicherung bedeutet, dass die Versicherungssumme kleiner ist als der tatsächliche Wert Ihres Hausrats. Die Versicherung kürzt dann anteilig — auch bei kleinen Schäden. Beispiel: Ist der Hausrat 80.000 Euro wert und nur für 40.000 Euro versichert, bekommen Sie nur 50 Prozent eines Schadens erstattet.

Innerhalb der Wohnung ja. Für den Diebstahl außerhalb braucht es den Zusatzbaustein Fahrraddiebstahl, meist bis zu einem Prozentsatz der Versicherungssumme begrenzt. Für teure E-Bikes lohnt sich der Blick auf die Obergrenze.

Schäden durch Überschwemmung, Rückstau, Erdrutsch, Erdbeben, Lawinen und Schneedruck. Sie sind in der Standard-Hausrat NICHT enthalten und müssen separat eingeschlossen werden. Angesichts zunehmender Starkregenereignisse ist der Einschluss in vielen Regionen heute dringend empfohlen.

Gerade dann. Der Vermieter hat seine eigene Gebäudeversicherung — die deckt aber nur die Bausubstanz, nicht Ihre persönlichen Sachen. Ein Wohnungsbrand oder Wasserschaden kann den gesamten Hausrat vernichten, und ohne Hausratversicherung sitzen Sie auf dem gesamten Neuanschaffungswert.

Wie gut ist Ihre Hausrat wirklich abgesichert?

Mit dem VERO Sim, der interaktiven Lebenssimulation von selbstversichert, sehen Sie in 5 Minuten, ob Ihre Hausratversicherung zu Ihrer Wohnsituation passt — und wo heimliche Lücken lauern. Kostenlos, ohne Registrierung, sofort.

VERO Sim jetzt startenLieber direkt persönlich besprechen?

WhatsApp schreibenFazit in drei Sätzen

Erstens: Die Versicherungssumme ist der wichtigste Hebel einer Hausratversicherung — und gleichzeitig der Punkt, bei dem die meisten Verträge schief hängen. Wer unterversichert ist, bekommt selbst bei kleinen Schäden nur anteilig Geld zurück.

Zweitens: Moderne Tarife enthalten Elementarschutz, grobe Fahrlässigkeit und Fahrraddiebstahl als sinnvolle Ergänzungen. Wer einen Vertrag aus der Zeit vor 2015 hat, sollte ihn dringend prüfen lassen — nicht wegen des Preises, sondern wegen der Bausteine, die heute selbstverständlich sein sollten.

Drittens: Hausrat, Privathaftpflicht und (für Eigentümer) Gebäudeversicherung bilden zusammen das Fundament jeder vernünftigen Absicherung im Alltag. Jede dieser drei deckt eine klar umrissene Lücke — und keine davon ist durch eine der anderen ersetzbar.